Страховой Вестник Энциклопедия страховых компаний России

Страховой Вестник Энциклопедия страховых компаний России

У заемщика, вступающего в отношения со Сбербанком по поводу получения ипотечного займа, обязательно встает вопрос о страховании приобретаемого им объекта недвижимости, а также дополнительно — здоровья и жизни. Поскольку рынок страховых организаций является достаточно обширным, кредитор облегчил клиенту задачу, собрав в единый список аккредитованные страховые компании Сбербанка.

Содержание

Аккредитация – что это и для чего нужна

Понятие аккредитации включает в себя 2 основных свойства, которыми наделяются прошедшие указанную процедуру юр. лица, в нашем случае страховые компании, это:

- Оказание доверия со стороны проверяющего органа на осуществление уставной деятельности.

- Признание деятельности компании надежной, соответствующей нормам и правилам, существующим на рынке оказания страховых услуг.

В список СК, аккредитованных Сбербанком, включаются организации, изъявившие желание сотрудничать с указанным кредитором, представившие ему полный пакет необходимой документации и прошедшие проверку внутренними службами банка.

Преимущества выбора аккредитованных Сбербанком страховых компаний

Основные положительные моменты использования должником проверенных Сбербанком СК состоят в следующем:

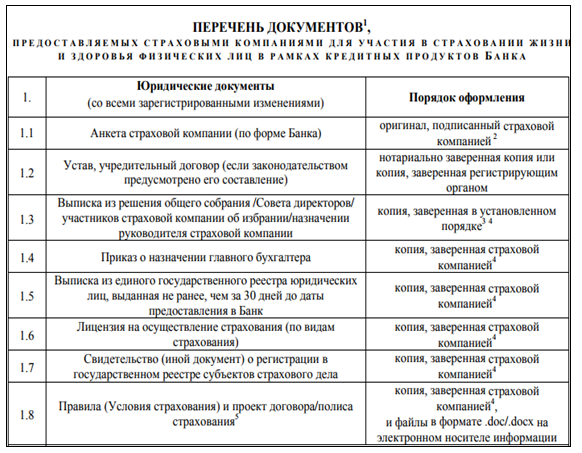

- Заемщик, воспользовавшийся услугами аккредитованного страховщика, освобожден от представления сберегательному банку дополнительного пакета документов. Такой перечень является довольно внушительным и обременительным для лица, желающего застраховать свои риски в компании, не получившей аккредитацию Сбербанка. Ниже представлена лишь малая часть перечня.

С полным пакетом документации можно ознакомиться здесь.

Дополнительно ко всему организация, предоставляющая услуги по страхованию, должна отвечать обязательным требованиям, установленным Сбербанком. При этом срок рассмотрения заявки заемщика по предоставлению защиты страховщика, не прошедшего аккредитацию СБ РФ, занимает месячный срок.

Важно! Право использовать неаккредитованную СК ссудополучатель имеет лишь в рамках страхования жизни и здоровья.

- Использование страховыми организациями со знаком «аккредитованы СБ РФ» фиксированной максимальной ставки %, влияющей на конечную стоимость страховки. На 2017 год такой тариф установлен Сбербанком в размере 0,15% от размера займа, предоставляемого банком по кредитному договору. Важно: с целью привлечения клиентов аккредитованные СК имеют возможность применять более низкую процентную ставку, но превышать максимальный тариф – нет.

- Заемщик освобожден от необходимости проводить поверку страховщика. Аккредитованные Сбербанком СК уже прошли все необходимые процедуры выявления соответствия основным требованиям: надежности, наличия необходимых финансовых резервов для осуществления выплат, положительной деловой репутации, длительности работы в сфере предоставления страховых услуг и пр. Таким образом, клиент имеет возможность выбрать страховщика из готового списка зарекомендовавших себя исключительно с положительной стороны компаний.

Виды страхования, применяемого Сбербанком по ипотечным сделкам

При заключении со Сбербанком соглашения о предоставлении заемных средств на покупку недвижимости обязательному страхованию подлежит залоговый объект (квартира, офисное помещение, коттедж). Данное требование установлено ст. 31 ФЗ «Об ипотеке (залоге недвижимости)».

В случае несогласия кредитующегося лица с данным условием в предоставлении ипотечного займа банком будет отказано.

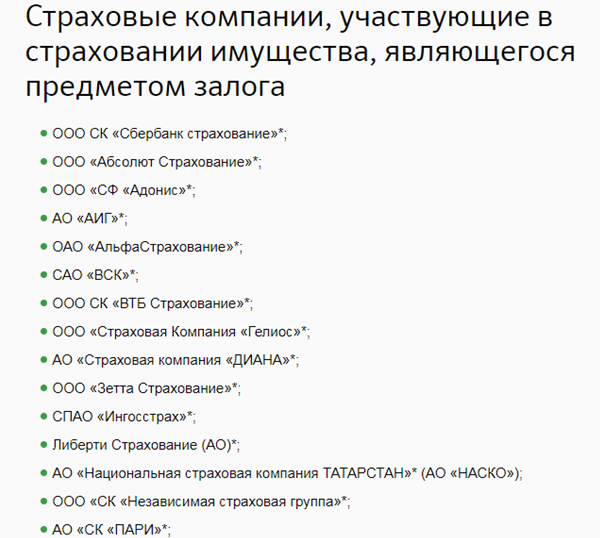

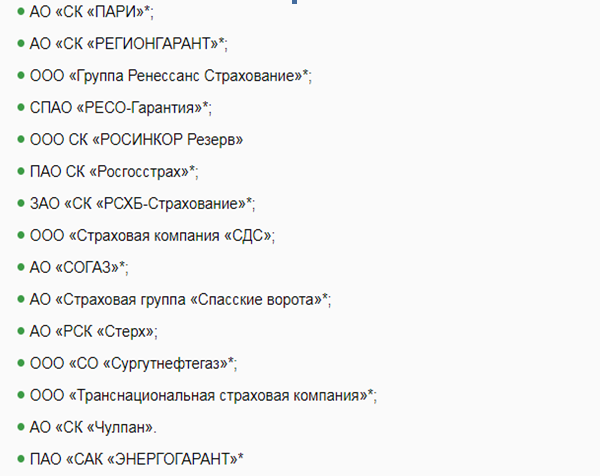

Список аккредитованных страховых компаний Сбербанка, осуществляющих защиту объекта залога по ипотечным сделкам, в текущем году представлен следующими фирмами:

Обратите внимание: знаком «*» отмечены СК, которые дополнительно к аккредитации заключили со Сбербанком специальные договоры, предполагающие дополнительное сотрудничество.

Страхование жизни и здоровья заемщика, как правило, включает в себя защиту от следующих рисков:

- Признание заемщика нетрудоспособным (инвалидность 1 или 2 группы).

- Наступления смерти гражданина, оформившего ипотеку.

Применение данного вида защиты не является обязательным условием получения ипотеки в СБ РФ и оформляется заемщиком на добровольных началах. Но банк рекомендует своим клиентам заключать такие соглашения, поощряя заемщиков снижением процентной ставки по ипотеке в случае осуществления страхования жизни и здоровья.

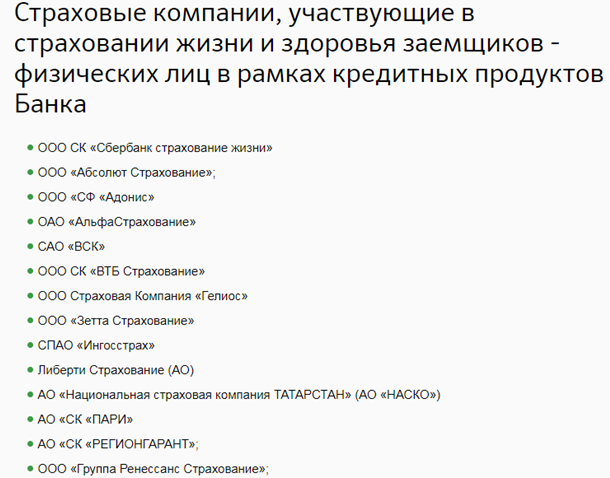

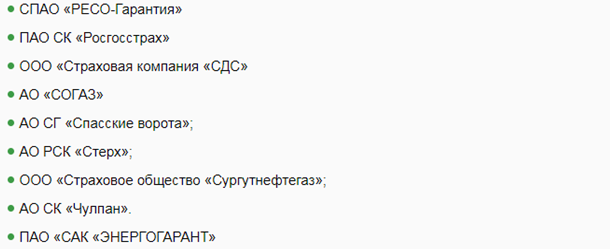

В 2017 году по данному виду страховки аккредитацию Сбербанка получили следующие юр. лица:

Следует отметить, что вышеуказанные СК, осуществляющие сотрудничество со сберегательным банком, предлагают своим клиентам и иные виды страхования:

- От потери работы.

- От наступления длительной болезни, не влекущей нетрудоспособность гражданина.

- От иных финансовых рисков (например, снижение заработной платы, нахождение работника в вынужденном отпуске за свой счет в связи с простоем предприятия и пр.).

Такое страхование является добровольным, не предусмотрено ни обязательными требованиями банка, ни законом. Оформление дополнительной страховки зависит лишь от желания заемщика и его материальной возможности оплатить дополнительные услуги.

Зачем нужна страховка

Главной задачей осуществления любой финансовой деятельности является получение прибыли. Банковская сфера не является в этом исключением. Наиболее рискованной из всех услуг, предоставляемых банками, является кредитование. Как может защитить свои интересы кредитор, если объект залога был утрачен в ходе несчастного случая (пожара, затопления) либо стихийного бедствия (урагана, землетрясения), а заемщик стал инвалидом и не может работать, а значит, погашать кредит и проценты по нему? В этом случае финансовой организации, а также и заемщику, ставшему нетрудоспособным, помогает СК.

Наступление страхового случая влечет возникновение обязанности у страховой организации выплатить кредитору всю сумму займа, а также % за его пользование вместо заемщика. Банк в этом случае освобождается от необходимости вести длительные судебные процессы по взысканию задолженности с гражданина. Попавший в трудную жизненную ситуацию ссудополучатель, в свою очередь, погасит долг перед финансовым учреждением, сохранит свое право на залоговый объект и не испортит кредитную историю.

Вывод

Следует отметить, что список аккредитованных страховых компаний изменятся ежегодно, и попасть в него имеет возможность любая организация, предоставляющая страховые услуги и отвечающая специальным условиям Сбербанка.